La réforme comptable visant à introduire une comptabilité en droits et obligations constatés, a pour objet :

- l’amélioration de l’efficacité de la dépense publique à travers, notamment, la disponibilité d’informations pertinentes, fiables et sincères ;

- L’établissement des comptes de l’Etat reflétant fidèlement son patrimoine et sa situation financière ;

- La garantie d’une soutenabilité budgétaire par la constatation des droits et obligations au titre de l’exercice considéré ;

- L’alignement sur les normes comptables internationales du secteur public ;

- La contribution à la conception des politiques publiques et à leur évaluation à travers la mesure de leurs impacts en termes d’évolution financière et patrimoniale.

Pour ce faire, et faisant suite à la promulgation de la LOLF, les travaux relatifs à la réforme comptable ont été entamés, s’articulant autour des deux grands axes suivants :

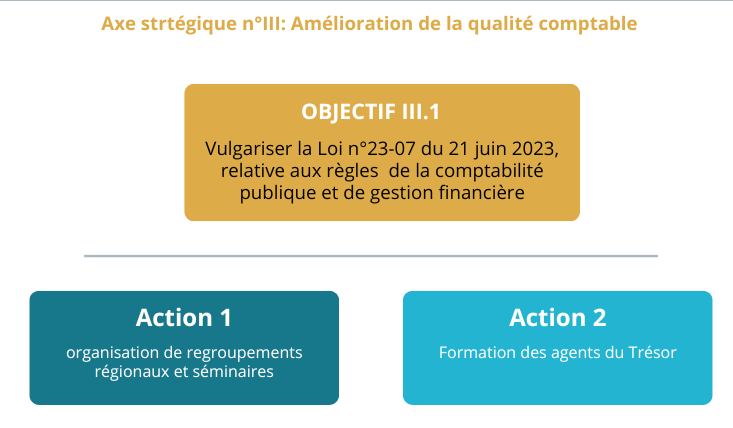

1. Le cadre législatif et réglementaire : La Loi n° 23-07 du 21 juin 2023 relative aux règles de la comptabilité publique et de gestion financière

La mise en place de la LOLF a innové, de nouveaux concepts, de nouveaux processus en matière de préparation et d’exécution budgétaires. Ainsi, cela a créé une refonte intégrale du cadre légal régissant la comptabilité publique, institué par la Loi n° 90-21 du 15 août 1990, modifiée et complétée, relative à la comptabilité publique, qui fut abrogée et remplacée par la Loi n° 23-07 du 21 juin 2023, relative aux règles de comptabilité publique et de gestion financière, publiée sur le Journal Officiel n° 42 du 25 juin 2023.

– Les Décrets exécutifs mis en application de la Loi n° 23-07 du 21 juin 2023

Les décrets exécutifs mis en application des dispositions de la Loi n° 23-07 du 21 juin 2023 suscitée sont :

- Décret exécutif n° 24-90 du 22 Février 2024, Fixant le contenu et les modalités de mise en œuvre de la comptabilité publique.

- Décret exécutif n° 24-91 du 22 Février 2024, Fixant la procédure de paiement par accréditif des dépenses publiques.

- Décret exécutif n° 24-92 du 22 Février 2024, Fixant les conditions et les modalités de suppléance, de délégation de signature et de désignation d’intérimaire.

- Décret exécutif n° 24-93 du 22 Février 2024, Fixant les catégories des correspondants du Trésor et les modalités de fonctionnement des comptes de dépôt de fonds.

- Décret exécutif n° 24-343 du 14 Octobre 2024, Fixant les modalités de nomination et d’agrément des comptables publics.

- Décret exécutif n° 24-344 du 14 Octobre 2024, Fixant la procédure de réquisition des comptables publics par les ordonnateurs.

- Décret exécutif n° 24-345 du 14 Octobre 2024, Fixant les conditions de mise en jeu de la responsabilité pécuniaire des comptables publics et les procédures d’apurement des débets.

- Décret exécutif n° 24-346 du 14 Octobre 2024, Fixant les modalités de création, d’organisation, de fonctionnement et de contrôle des régies de recettes et/ou de dépenses.

- Décret exécutif n° 24-347 du 14 Octobre 2024, Fixant les modalités d’exercice du contrôle budgétaire.

- Décret exécutif n° 24-358 du 07 Novembre 2024, Fixant les délais de paiement des dépenses, les modalités de recouvrement des recettes, et les conditions d’admission en non valeurs.

– Les projets d’arrêtés pris en application de la loi n°23-07 du 21 juin 2023 relative aux règles de comptabilité publique et de gestion financière

Les arrêtés pris en application des décrets exécutifs mis en application de la Loi n° 23-07 suscitée sont de nature ministérielle, au nombre de sept (07) dont :

- Un (01) arrêté est publié au Journal officiel. Il s’agit de :

Arrêté du 15 Octobre 2024, Fixant le contenu et la forme des documents comptables ainsi que le compte administratif.

- Un (01) arrêté signé, non encore publié au Journal officiel. Il s’agit de :

Arrêté n°157 du 17 novembre 2024, portant le Plan Comptable de l’Etat.

- Quatre (04) projets sont en cour de finalisation au niveau des services de la DGTC. Il s’agit de :

- Arrêté portant les normes comptables ;

- Arrêté fixant le contenu et la forme des documents et registres de la comptabilité générale de l’Etat ;

- Arrêté fixant le contenu et la forme des états financiers ;

- Arrêté fixant le contenu et la forme des états comptables tenus par les comptables publics et le compte de gestion ;

- Un (01) projet d’Arrêté, relatif à la tenue de la comptabilité d’analyse des couts, dont l’élaboration est différée jusqu’à la mise en œuvre de la comptabilité générale de l’Etat, car son objet en est tributaire.

2. Le cadre normatif de la comptabilité publique

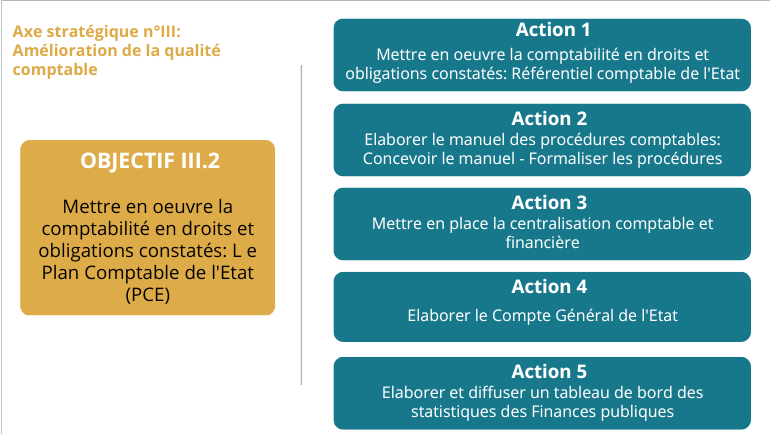

Visant la mise en œuvre de la comptabilité en droits et obligations constatés, concrétisée par la préparation, par anticipation, des référentiels comptables de l’Etat (PCE), des Collectivités Locales (PCCL) et des Etablissements Publics à caractère Administratif (PCEPA).

En effet, la nouvelle architecture du système de la comptabilité publique, à travers les dispositions de la LOLF notamment son article 65, prévoit un cadre comptable tridimensionnel qui se repose sur la coexistence de trois (03) types de comptabilités :

- La comptabilité budgétaire, qui comprend une comptabilité des engagements et une comptabilité des recettes et des dépenses budgétaires. Elle est fondée sur le principe de la « comptabilité de caisse » qui consiste à n’enregistrer que les encaissements et les décaissements, tenue conjointement par l’ordonnateur et le comptable public ;

- La comptabilité générale fondée sur le principe de constatation des droits et obligations de l’État, tenue en partie double (débit-crédit), exclusivement, par le comptable public, Elle permet de produire les états financiers de l’État ; et

- La comptabilité d’analyse des coûts, tenue par l’ordonnateur, destinée à analyser les coûts des différentes actions engagées dans le cadre des programmes.

L’intérêt du Plan Comptable de l’Etat (PCE) réside dans le fait qu’il permet de classer toutes les opérations d’une entité publique dans des comptes pertinents ;

La comptabilité budgétaire, la comptabilité générale et la comptabilité d’analyse des coûts sont fondamentalement différentes quant aux périmètres et finalités mais s’articulent entre elles, permettant à travers ces articulations à fournir des restitutions : des informations financières et comptables, des agrégats et ratios et des analyses de comptes qui serviront d’outils d’aide à la décision. Leur exploitation, par divers utilisateurs, vise à :

- Axer la gestion publique sur les résultats et permettre la mesure de la performance ;

- Renforcer la qualité du reporting à l’adresse, notamment, des décideurs ;

- Améliorer la qualité des prévisions budgétaires ;

- Moderniser, en continue, les processus métier qui ont permis leur élaboration ;

- Mettre à disposition, une information budgétaire et comptable exhaustive.

Ainsi, la Direction Générale du Trésor et de la Gestion Comptable des Opérations Financières de l’Etat a engagé le projet de la réforme comptable, celle-ci s’articule autour des axes constituant sa feuille de route, comme ci-après :

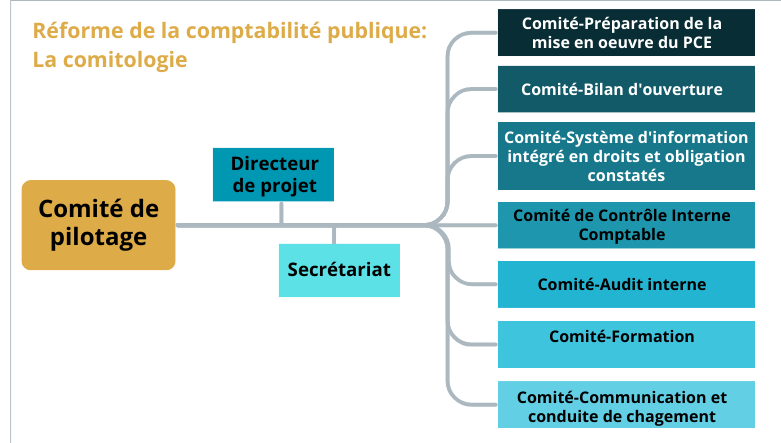

a): La gouvernance du projet de la réforme de la comptabilité publique: à travers, notamment :

-

- La mise en place en janvier 2024 du Comité de pilotage (COPIL), celui-ci est chargé de superviser la mise en œuvre des réformes budgétaire, comptable et Système d’information, dans la limite du périmètre des missions et attributions de la DGTC ;

- La création et mise en place de sept (07) comités techniques, suivants :

b) Le cadre normatif : Les référentiels comptables de l’Etat, CL et EPA ;

c) L’environnement juridique de la comptabilité publique : La loi n° 23-07 du 21 juin 2023 relative aux règles de

la comptabilité publique et de gestion financière, et ses textes d’application ;

d) La mise en œuvre de la comptabilité en droits et obligations constatés ;

e) Le système d’information intégré ;

f) L’expérimentation et la généralisation du PCE ;

g) La mise en œuvre du dispositif du contrôle interne comptable ;

h) L’élaboration de la Loi de règlement budgétaire ;

i) La mise à disposition des moyens humains, matériels et logistiques nécessaires ;

j)La réorganisation des services comptables ;

k) La formation des agents du Trésor : services extérieurs ;

l) La conduite du changement ;

m) Le plan de communication .

Les grands axes de la réforme de la comptabilité publique sont déclinés, à travers le Contrat d’Objectifs et de Performance, en deux objectifs stratégiques déclinés à leur tour en actions.